L’accuratezza del sistema previsionale: dalla sua misurazione a strumento per l’efficienza.

Articolo scritto da Corrado Mariano

L’accuratezza di un sistema previsionale, sia questo un budget od un forecast, ricopre nella strategia aziendale un ruolo cruciale non solo perché rappresenta il modo per verificare che la previsione sia stata costruita in maniera adeguata, ma anche e soprattutto poiché, da un punto di vista di miglioramento dei processi, racchiude una delle leve in mano al management per massimizzare l’efficienza aziendale: miglioramenti nella accuratezza delle previsioni permettono infatti riduzione di costi e sprechi.

Il Processo di budget: dalla redazione all’analisi degli scostamenti.

In questo periodo dell’anno le funzioni aziendali di controllo e pianificazione sono impegnate nella ultimazione e validazione del budget per l’esercizio 2016: soprattutto nelle realtà aziendali più complesse e dalle dimensioni importanti, il processo di budget può durare diversi mesi e, in generale, può essere così schematizzato e sintetizzato.

-

Fase 1. Considerazioni preliminari sul mercato e sulla strategia aziendale da riflettere nel modello di previsione;

-

Fase 2. Redazione dei budget operativi: identificazione dei fattori che determinano ricavi e costi (cost driver); in altri termini, quali sono i fattori che determina ogni voce del costo economico?

-

Fase 3. Redazione del budget degli investimenti.

-

Fase 4. Redazione del budget finanziario.

Il processo, tuttavia, non si conclude con la validazione dell’output finale ma l’attività successiva consiste nella riconciliazione tra il dato previsionale con i primi dati actual: questa fase risulta particolarmente importante da un punto di vista gestionale per diversi motivi. Innanzitutto, qualora il budget non funga solo da strumento di comunicazione o da un esercizio teorico ma sia un vero mezzo per misurare le performance delle varie funzioni aziendali, l’analisi degli scostamenti rappresenta il momento in cui si misurano i KPI actual e, confrontandoli con quanto previsto, emergono le criticità maggiori e le aree di intervento. In secondo luogo, attraverso il confronto con il dato actual è possibile identificare eventuali fattori non considerati o considerati in maniera errata nella modellizzazione dello schema previsionale (nella fasi 1 e 2): in questi casi è possibile correggere la previsione nei cicli di forecast successivi ai primi dati actual; l’analisi degli scostamenti rappresenta quindi lo step preliminare per poter migliorare l’accuratezza del budget/forecast e renderlo quindi sempre più affidabile. Riassumendo, è possibile affermare come l’accuratezza rappresenti un fattore critico sia verso l’esterno (rappresenta la prova che i cost driver sono sotto il controllo dell’azienda), ma anche internamente: rappresenta infatti uno strumento per il miglioramento dell’efficienza dei processi aziendali.

MISURARE L’ACCURATEZZA DELLA PREVISIONE ED I COSTI ASSOCIATI.

Per poter comprendere il legame tra accuratezza delle previsioni ed efficienza è necessario in via preliminare chiarire come poter misurare quanto una previsione (sia questa di vendita, di produzione o di stock) si sia avvicinata al dato reale; per questo scopo si utilizza un indicatore espresso in percentuale:

-

l’accuratezza in % = 1- errore espresso in %.

L’accuratezza è quindi esprimibile in un intervallo che va dallo 0% al 100%:

-

nel caso in cui la previsione sia uguale al dato actual : 100% accuratezza

-

nel caso in cui l’errore sia ≥ 100% , si ha uno 0% di accuratezza.

Si considerino i dati riportati in tabella 1 e riferiti a quattro articoli oggetto del budget di una azienda; nella seconda colonna si riportano i valori previsionali (potrebbero essere dati di vendita, di produzione o di stock), nella terza colonna i dati reali, nella quarta l’errore (actual – previsione) e nella quinta l’errore in % (errore / actual); infine, nell’ultima colonna, l’accuratezza calcolata sottraendo al 100% l’errore%.

|

Articolo |

Previsione (pz) |

Actual (pz) |

Errore (pz) |

Errore% |

Accuratezza % |

|

Articolo A |

150 |

50 |

100 |

200% |

0% |

|

Articolo B |

0 |

100 |

100 |

100% |

0% |

|

Articolo C |

50 |

150 |

100 |

67% |

33% |

|

Articolo D |

150 |

148 |

2 |

1% |

99% |

|

Totale |

350 |

448 |

98 |

22% |

88% |

Tabella 1. Il calcolo dell’accuratezza delle previsioni.

La riga “totale” riportata in tabella è semplicemente una somma aritmetica dei quattro articoli con scarso significato, in quanto scostamenti positivi e negativi a livello di articolo si compensano tra loro incrementando l’accuratezza totale del portafoglio articoli; come indicatore in grado di aggregare tutte le accuratezze in una unica misurazione, deve essere invece utilizzato il MAPE (errore medio assoluto %), calcolato come: ∑ │(previsione – actual)│ / ∑ actual.

Riprendendo i dati in tabella 1, MAPE = 302 / 448 =67 % ERRORE 33% accuratezza

Il MAPE rappresenta la metodologia più solida per esprimere un dato aggregato di accuratezza d’insieme.

Richiamate brevemente le modalità di calcolo dell’accuratezza, rimane ora da chiarire come mai questa risulti importante nel miglioramento dell’efficienza aziendale. Per poter procede è necessario comprendere tutti gli impatti di una errata previsione: alcuni di questi sono infatti evidenti e chiari, altri più difficili da quantificare o nascosti.

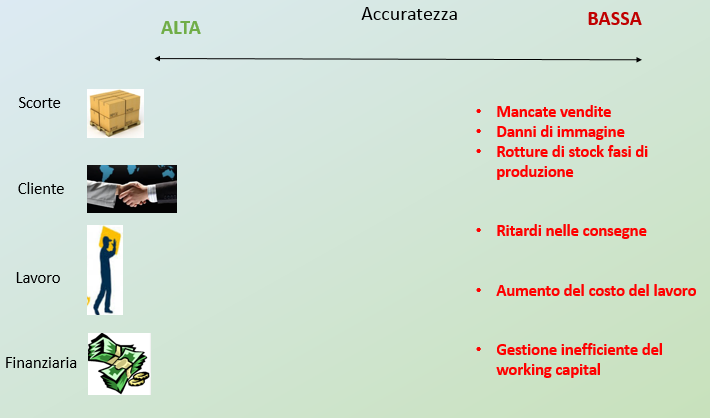

Una errata previsione genera inefficienza in quanto causa costi da diversi punti di vista: si considerino innanzitutto gli impatti sulla gestione delle scorte di prodotto finito e semilavorati. Qualora la previsione sia sottostimato rispetto al dato actual, si presenterebbero le seguenti inefficienze:

-

rotture di stock verso il cliente finale, con i conseguenti costi: mancate vendite, danni di immagine, fidelizzazione del cliente,…

-

rotture di stock nelle fasi intermedie, ad esempio mancanza di materia prima in una fase di lavorazione: fermi di linea possono comportare costi aggiuntivi per approvvigionamenti urgenti (quindi a prezzi non concordati e spesso da fornitori non abituali) ed eventuali costi fissi non assorbiti in caso di fermo linea.

Qualora invece il dato previsionale sia sovrastimato rispetto al dato actual, si presenterebbero i seguenti costi:

-

Scorte invendute che dovranno essere smaltite o vendute scontate / sottocosto

-

Scorte medie troppo elevate con associati costi di gestione

-

Costi finanziari per il capitale eccessivo investito in scorte

Spostandoci ora ad un’ottica di servizio al cliente, scostamenti importanti tra dato previsto e reale potrebbero portare ritardi nelle consegne con conseguenze economiche immediatamente misurabili quali contestazioni, richieste danni,…. Ma anche conseguenze “qualitative” quali danno d’immagine presso il cliente o conseguenze nella catena del cliente stesso.

Per ciò che riguarda invece la prospettiva del personale, o costo del lavoro, una non accuratezza della previsione potrebbe causare il ricorso a straordinari del personale: in questo caso l’extra costo della non accuratezza consiste nella differenza tra il costo delle prestazioni lavorative straordinarie ed il costo del lavoro ordinario.

Infine si consideri la prospettiva finanziaria: errate previsioni causano errate stime del working capital (scorte + debiti verso fornitori - crediti verso clienti), quindi della liquidità di cui ha bisogno l’impresa per alimentare il proprio ciclo operativo:

-

qualora il working capital previsto risulti in seguito sovrastimato rispetto al reale, l’impresa cerca fonti di finanziamento all’esterno che poi si dimostreranno non necessarie; il costo di questo errore è quindi quantificabile nel costo per capitali non necessari;

-

al contrario, un working capital sottostimato spinge l’azienda in una situazione di emergenza di liquidità trovandosi quindi costretta a finanziarsi con fonti a breve; il costo di questa seconda tipologia di errore è quantificabile nella differenza di costo tra finanziamento a breve e a lungo/medio termine.

Si riassumono in figura 1 le tipologie di costi e di inefficienze causate dalla scarsa accuratezza.

Figura 1. I costi generati dalla non accuratezza delle previsioni.

Una ultima considerazione. Ogni costo sopra riportato è potenzialmente soggetto al cosiddetto effetto frusta: errori anche minimi delle previsione “a valle” della catena produttiva/ di produzione, si ripercuotono “a monte” come errori/effetti ancora maggiori.

Conclusioni.

L’accuratezza del sistema previsionale rappresenta un obiettivo che l’azienda deve perseguire tuttavia, soprattutto per le realtà complesse, questo obiettivo può essere conseguito investendo risorse in tecniche e strutture di demand planning e controlling, con conseguente aumento dei costi per il reperimento dati, sviluppi software e costi organizzativi/di personale. E’ quindi necessario ricercare un punto di ottimo in grado di bilanciare due effetti contrastanti:

-

al crescere dell’accuratezza crescono i costi strutturali per le previsioni, ma diminuiscono i costi generati dalla non sufficiente accuratezza;

-

accettare una scarsa accuratezza permette di ridurre i costi strutturali necessari a produrre previsioni affidabili, ma questa scelta espone l’azienda a maggiori rischi di avere costi come quelli riportati nel precedente paragrafo.

Il sistema previsionale gioca, in conclusione, un ruolo chiave verso l’efficienza: attraverso una maggiore accuratezza è possibile raggiungere importanti miglioramenti verso l’efficienza dei processo e nella riduzione dei costi. L’ostacolo maggiore verso questo obiettivo è però di tipo culturale in quanto troppo spesso il budget o il forecast è redatto come esercizio teorico e abbandonato dopo la validazione; è quindi necessaria una doppia azione: da un lato sensibilizzare i vari livelli aziendali e sottolineando le implicazioni di costo legate alla sua accoratezza, dall’altro legare i risultati / bonus individuali oltre che al raggiungimento dei target anche al la forecast accuracy; un sistema bilanciato di incentivazione può essere la leva per migliorare l’efficienza attraverso una maggiore accuratezza.