Articolo scritto da Corrado Mariano

Il motto “cash is king” racchiude un principio tanto famoso quanto fondamentale nella gestione aziendale: la liquidità disponibile riveste infatti in ruolo indispensabile, spesso vitale, per ogni business ed i motivi alla base di questo assunto sono molteplici:

- innanzitutto una impresa può avere ottimi dati di fatturati, risultato operativo caratteristico positivo o addirittura sbalorditivo, ma se non è in grado di generare un flusso di cassa adeguato al proprio business potrebbe essere destinata al fallimento;

- in secondo luogo il cash è indispensabile per poter investire in tecnologia e quindi garantirsi il necessario sviluppo tecnologico/strutturale per poter competere sul mercato;

- una terza motivazione, nel caso di aziende quotate, risiede nel fatto che la disponibilità di cash è condizione necessaria per distribuire dividendi;

- infine, in un’ottica di strategie di fusioni/acquisizioni, un adeguato livello di cash disponibile rappresenta lo strumento per poter espandere il proprio raggio di azione attraverso potenziali acquisizioni di competitors.

La capacità di una impresa di generare la necessaria liquidità è quindi vitale e di conseguenza è importante poterla misurare e monitorare; questo processo di misurazione è tanto importante quanto oggettivo: si dice non a caso che “il flusso di cassa non mente”!

Nel conto economico vi sono infatti grandezze su cui è più facile incidere attraverso politiche di bilancio (ad esempio gli ammortamenti, le svalutazioni, le perdite su crediti,….), mentre il saldo di cassa è una grandezza più oggettiva e trasparente.

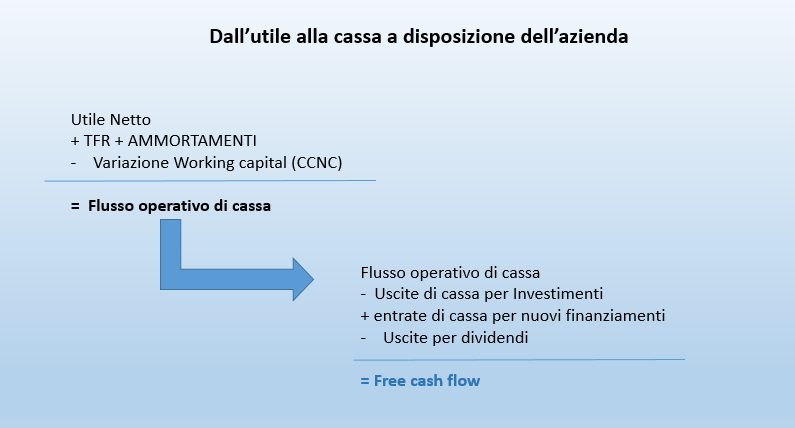

Partendo dal dato di utile netto è possibile ottenere il dato della cassa a disposizione dell’azienda attraverso lo schema riportato in tabella 1.

Tabella 1. Dall’utile alla cassa a disposizione dell’azienda.

Il primo passo consiste nel calcolo del flusso di cassa operativo e questo si ottiene attraverso i seguenti due passaggi:

- l’utile netto viene “rettificato” aggiungendo l’impatto che si è avuto nel periodo per gli ammortamenti e le spese di TFR:

- si considera quindi l’impatto (la variazione del periodo) del capitale circolante netto commerciale.

Ottenuto il flusso di cassa operativo, è possibile calcolare la cassa effettivamente a disposizione dell’impresa (free cash flow):

- sottraendo il flusso di cassa per gli investimenti;

- aggiungendo entrate di cassa per nuovi finanziamenti

- sottraendo infine eventuali uscite di cassa per dividendi.

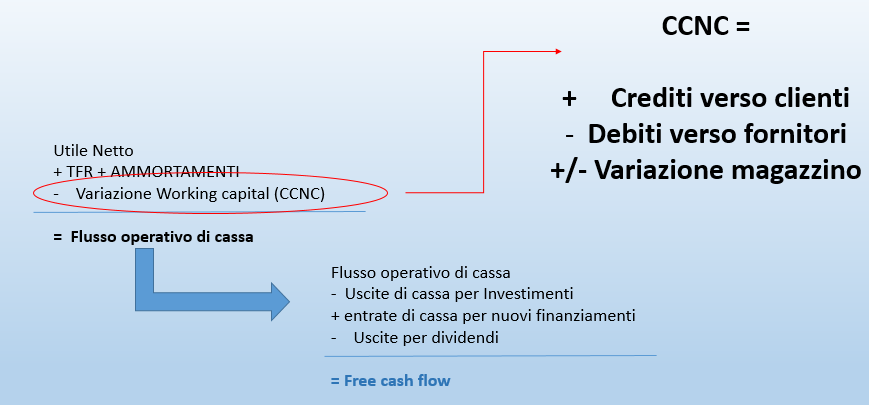

Appare subito chiaro come sulla cassa a disposizione dell’azienda, incidano politiche di finanziamento, di investimento e politiche finanziarie ma soprattutto incide l’operatività aziendale attraverso la variazione del capitale circolante netto commerciale (CCNC); questo, identificabile anche con terminologia anglosassone come “working capital”, può essere rappresentato come una lente di ingrandimento sulla operatività aziendale in quanto sulla sua dimensione incidono i crediti verso clienti, i debiti verso fornitori e le scorte di magazzino.

Si veda figura 2.

Figura 2. Il calcolo del CCNC (working capital)

In altri termini, il circolante è la cassa necessaria a mandare avanti l’operatività quotidiana dell’azienda: maggiore è il working capital necessario, maggiore sarà la cassa da investire in magazzino e/o in credito verso clienti e/o in debiti verso fornitori.

Utilizzando una immagine poco economica ma molto efficace, il working capital può essere rappresentato come una spugna che assorbe denaro: tuttavia, se ben manovrata attraverso le leve corrette, questa spugna è in grado di liberare liquidità incidendo positivamente sulla cassa a disposizione dell’azienda e le “leve” su cui agire per poter liberare liquidità, possono essere interpretate come la risoluzione di trade-off o scelte bilanciate, all’interno dell’azienda.

Si consideri innanzitutto i crediti verso clienti.

La concessione di termini di pagamento favorevoli ai clienti è una delle leve di politica commerciale più immediate ed efficaci da utilizzare: da un punto di vista puramente commerciale è un mezzo per poter incidere sui volumi di vendita e quindi sul fatturato.

Quello che non deve essere però dimenticato è che concessione di condizioni particolarmente favorevoli, implica un investimento finanziario in capitale circolante e la sottrazione di risorse liquide ad altre finalità.

Nulla vieta di utilizzare la concessione di termini di pagamento favorevoli come leva commerciale e poter incrementare volumi di vendita e fatturato, è importante tuttavia valutarne gli effetti ed i rischi (soprattutto per aziende in start up): alto fatturato ma crisi di liquidità.

Il secondo elemento del working capital, i debiti verso fornitori, rappresenta una leva soggetta al seguente trade off: nella negoziazione con i fornitori è necessario bilanciare prezzi di acquisto con i termini di pagamento concessi ai fornitori.

Una valutazione di una buona politica di approvvigionamento non si basa esclusivamente sul prezzo di acquisto (minore è il prezzo spuntato, migliore è la negoziazione), ma considera anche i termini di pagamento: negoziazioni con termini di pagamento particolarmente sfavorevoli potrebbero implicare rischi di liquidità.

Si consideri infine il magazzino.

Questo terzo elemento del capitale circolante riveste nelle aziende manifatturiere una cruciale importanza in quanto un adeguato livello di stock permette di servire al meglio le richieste del mercato (per ciò che riguarda le scorte di prodotto finito) e di “disaccoppiare” al meglio le fasi produttive (nel caso di scorte di materie prime / semilavorati).

Il trade off da affrontare è quindi riassumibile come segue: per ciò che riguarda il magazzino prodotto finito, investire liquidità in magazzino significa minimizzare il rischio di stock out (impattando quindi sul fatturato); per ciò che riguarda invece le scorte di semilavorati/ materie prime significa scegliere il livello di scorte adeguato a minimizzare il rischio di stock out interno (fasi produttive).

Il bilanciamento corretto sarà quindi il raggiungimento del seguente compromesso: adeguato capitale investito in scorte e minor rischio possibile di stock out.

In conclusione, le scelte operative su ognuno dei tre componenti del CCNC si riflettono sulla liquidità disponibile per l’azienda: il rischio da evitare è di non considerare i trade off sopra presentati e di non integrare la valutazione di ogni funzione aziendale con indicatori di cassa.

Ad esempio, il rischio di una crisi di liquidità aumenta se le performance del dipartimento commerciale sono valutate solo attraverso i volumi ed i prezzi di vendita e non sono affiancati da indicatori sui tempi medi di pagamento concessi ai clienti.

Analoghe considerazioni valgono per la valutazione delle strategie di procurement: oltre al prezzo di acquisto è necessario considerare indicatore di giorni di pagamento.

Infine, il livello di scorte medie è un indicatore da monitorare congiuntamente al numero di stock out.

In conclusione, chiarito come le scelte le più importati scelte operative incidono sul livello di cassa, si sottolinea come solo attraverso un adeguato bilanciamento dei KPI di ogni funzione è possibile minimizzare il rischio di incorrere in crisi di liquidità: “cash is king” e come tale deve essere valutato in ogni scelta operativa.